Wo sind die Anforderungen an Revisionssicherheit festgelegt?

Die Anforderungen für eine revisionssichere Archivierung ergeben sich aus

- den Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen – kurz GoBD (Randziffern 26 und 27 GoBD),

- den Anforderungen des Handelsgesetzbuches (§ 239 HGB, § 257 HGB) und

- der Abgabenordnung (§ 146 AO, § 147 AO).

Der Begriff „revisionssicher“ wird in den GoBD, dem HGB und der AO nicht explizit verwendet. Allerdings werden alle dort genannten diesbezüglichen Vorgaben im Allgemeinen unter dem Begriff „Revisionssicherheit“ zusammengefasst. Nachfolgend sind die für eine revisionssichere Archivierung einzuhaltenden Merkmale aufgelistet.

Welche Anforderungen bestehen?

| Merkmal | Rechtlicher Hintergrund | Inhalt |

| Nachvollziehbarkeit und Nachprüfbarkeit | 3.1 GoBD § 145 Absatz 1 AO § 238 Absatz 1 Satz 2 und Satz 3 HGB | Buchführungs- und Aufzeichnungsverfahren müssen nachvollziehbar und lückenlos sein. Buchungen müssen einen Beleg haben. Der Zweck, den die Aufzeichnungen für die Besteuerung erfüllen sollen, muss gewährleistet sein. Ein Dritter muss sich in angemessener Zeit einen Überblick verschaffen können. Eine Verfahrensdokumentation ist erforderlich. Alle Regelungen gelten für die Dauer der Aufbewahrungsfrist. |

| Vollständigkeit | 3.2.1 GoBD § 146 Absatz 1 AO § 239 Absatz 2 HGB | Jeder Geschäftsvorfall ist vollständig und lückenlos aufzuzeichnen. Inhalt und Umfang der Aufzeichnung müssen die Bedeutung des Geschäftsvorfalles für das Unternehmen wiedergeben. |

| Richtigkeit | 3.2.2 GoBD § 146 Absatz 1 AO § 239 Absatz 2 HGB | Geschäftsvorfälle sind wahrheitsgemäß zu erfassen, zutreffend durch Belege abzubilden und bei kontenmäßiger Abbildung zutreffend zu kontieren. |

| Zeitgerechte Buchungen und Aufzeichnungen | 3.2.3 GoBD § 146 Absatz 1 AO § 239 Absatz 2 HGB | Jeder Geschäftsvorfall ist möglichst unmittelbar nach seiner Entstehung zu erfassen und zu buchen. |

| Ordnung | 3.2.4 GoBD § 146 Absatz 1 AO § 239 Absatz 2 HGB | Geschäftsvorfälle müssen systematisch erfasst werden. Buchungen müssen übersichtlich, eindeutig und nachvollziehbar sein. |

| Unveränderbarkeit | 3.2.5 GoBD § 146 Absatz 4 AO § 239 Absatz 3 HGB | Buchungen oder Aufzeichnungen dürfen nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. |

Diese Grundsätze müssen während der Dauer der Aufbewahrungsfrist nachweisbar erfüllt werden und erhalten bleiben.

Belegmeister archiviert Belege und Abrechnungsdaten revisionssicher.

Freigegebene Abrechnungen mit den enthaltenen Abrechnungspositionen und Belegen können in Belegmeister nicht mehr gelöscht bzw. verändert und damit gefälscht werden. Sie sind festgeschrieben und somit revisionssicher archiviert. Freigegebene Abrechnungen speichern wir für 10 Jahre. Niemand kann eine freigegebene Abrechnung wieder zum Bearbeiten freigeben, auch nicht Prüfer oder Administratoren.

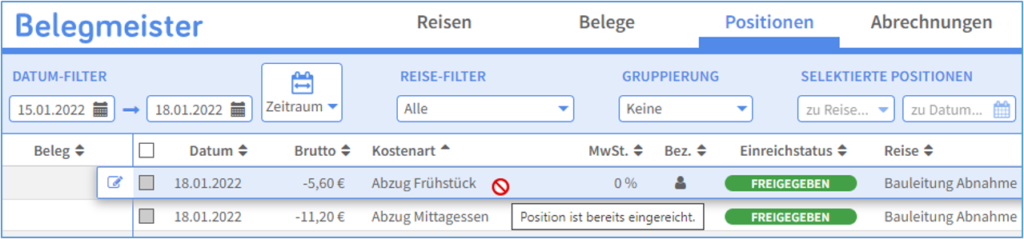

Für Daten, die Sie nicht editieren können, wird Ihnen als Maussymbol beispielsweise ein rotes Stopp-Zeichen angezeigt (Symbol ist abhängig von Browser und Betriebssystem.).

Belegmeister ermöglicht Ihnen eine vollständige, fortlaufende und richtige Aufzeichnung Ihrer Geschäftsvorfälle. Ihre Belege speichert Belegmeister nach der Freigabe unveränderbar. Die farbliche Wiedergabe des Originalbeleges ist gewährleistet. Reisen, Belege, Abrechnungspositionen und Abrechnungen werden einander eindeutig zugeordnet, so dass sich Ihre Geschäftsvorfälle verständlich nachvollziehen lassen.

In der Benutzerverwaltung können Administratoren die Rollen- und Prüfbeziehungen und damit verbundene Sichtrechte für die Mitarbeiter des Unternehmens festlegen. Über einen Betriebsprüferzugang können die Daten im Falle einer Steuerprüfung bequem aufgerufen werden. Den Betriebsprüferzugang können Administratoren flexibel einrichten.

Mehr erfahren zum Thema…

Belegmeister selbst ausprobieren