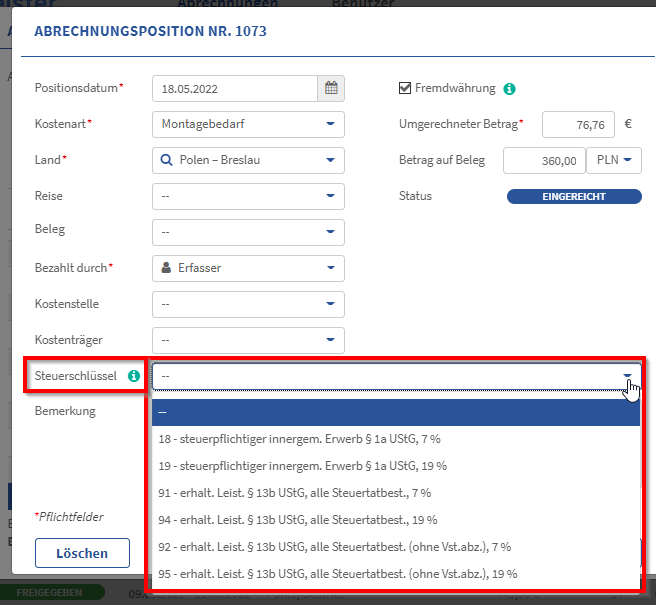

Belegmeister bildet beim DATEV-Export für die Buchungssätze automatisch aus der Mehrwertsteuer der Abrechnungspositionen die Steuerschlüssel 9 (Vorsteuer 19%), bzw. 8 (Vorsteuer 7%). Falls diese Steuerschlüssel einmal nicht passen (z.B. im Reverse-Charge-Verfahren), kann der Prüfer jetzt einzelnen Abrechnungspositionen folgende andere Steuerschlüssel explizit zuweisen:

- 18 steuerpflichtiger innergem. Erwerb § 1a UStG, Steuersatz 7 %

- 19 steuerpflichtiger innergem. Erwerb § 1a UStG, Steuersatz 19 %

- 91 erhaltene Leistung § 13b UStG, alle Steuertatbestände, Steuersatz 7 %

- 92 erhaltene Leistung § 13b UStG, alle Steuertatbestände (ohne Vorsteuerabzug), Steuersatz 7 %

- 94 erhaltene Leistung § 13b UStG, alle Steuertatbestände, Steuersatz 19 %

- 95 erhaltene Leistung § 13b UStG, alle Steuertatbestände (ohne Vorsteuerabzug), Steuersatz 19 %

Damit können Abrechnungspositionen für Waren oder Dienstleistungen, die in einem anderen EU-Land umsatzsteuerfrei einkauft wurden, ohne weitere Bearbeitung in der Buchhaltung verbucht werden.

Möchten Sie mehr über die Belegmeister-Funktion erfahren?

Kostenlose Produktvorstellung buchen

In der Produktvorstellung führen wir Sie in einem Videotelefonat durch unsere Anwendung. Wir legen gemeinsam live eine Reisekostenabrechnung an und Sie haben die Gelegenheit Ihre individuellen Rückfragen zu stellen. Die Demo ist für Sie kostenfrei und unverbindlich.