Früher war alles einfacher: Der Punkrocker hörte entweder Die Ärzte oder Die Toten Hosen, auf dem Kindergeburtstag gab es entweder Pepsi oder Coca-Cola (Cola! Jaa!), und auf eine Fahrkarte entfielen entweder 7 % Mehrwertsteuer im Nahverkehr oder 19 % Mehrwertsteuer im Fernverkehr. Als „Nahverkehr“ bezeichnet man üblicherweise Bahn-, Bus- oder Taxifahrten, die entweder innerhalb einer Gemeinde stattfinden oder unter einer Strecke von 50 km bleiben; denn mit dieser Klassifizierung wird in § 12 des Umsatzsteuergesetzes abgegrenzt, für welche Fahrten der ermäßigte Steuersatz von 7 % gilt.

So war es auch sinnvoll, in einer Reisekostenabrechnung zwischen den beiden Kostenarten „Öffentliche Verkehrsmittel über 50 km“ (19 % Mwst.) und „Öffentliche Verkehrsmittel unter 50 km“ (7 % Mwst.) zu unterscheiden. Man nahm damit zwar die kleine Ungenauigkeit in Kauf, dass eine Fahrt innerhalb derselben Gemeinde theoretisch auch länger als 50 km sein kann (Berlin!), aber im Großen und Ganzen wusste jeder, was gemeint ist: „unter 50 km“ heißt „Nahverkehr“ heißt „7 % Mwst.“.

Aber wie weit sind wir gekommen?

- Sind Die Ärzte noch Punkrock?

- Trinken die Kinder nicht viel lieber Holunder-Bionade als Cola? Und wie passen hier Fritz, Afri und „Das Cola“ ins Bild?

Und was ist mit den Reisekosten?

- In immer mehr deutschen Städten kann man einen Fahrdienst wie Uber, Moia oder Clevershuttle (um nur einige zu nennen) so einfach wie ein Taxi rufen. Ohne feste Fahrpläne und mit einem dichten Netz von „virtuellen Haltestellen“ ist der Unterschied zu einer Taxifahrt oft kaum wahrnehmbar – und doch entfallen auf die Taxifahrt nur 7 % Mwst., während für die anderen Fahrdienste 19 % fällig werden. Das gilt natürlich nur bei Strecken innerhalb einer Gemeinde oder unter 50 km; darüber sind dem Gesetzgeber beide Verkehrsmittel gleich viel steuerliche Bevorzugung wert, nämlich keine.

- Genau umgekehrt ging es dem Bahnverkehr auf Schienen: Diese Form der Personenbeförderung wurde vom deutschen Bundestag als so vorteilhaft im Kampf gegen den Klimawandel bewertet, dass sie seit dem 1. Januar 2020 grundsätzlich in den Genuss des ermäßigten Steuersatzes kommt – auch bei Fahrten über 50 km.

- „Halt!“, rief da der größte deutsche Fernbus-Betreiber Flixbus, „Unsere Klimabilanz sieht auch gut aus!“. Es folgte eine politische Debatte über die Mehrwertsteuerermäßigung für Fernbusse mit vielen Argumenten auf beiden Seiten, aber fürs erste keine weitere Änderung des Umsatzsteuergesetzes. Möglicherweise wird dieses Thema erst vor Gericht endgültig geklärt.

Egal, wie es mit der ermäßigten Mehrwertsteuer auf Fernbusreisen weitergehen mag: Mit der nächsten Debatte über die ökologische oder soziale Vorteilhaftigkeit dieses oder jenes Verkehrsmittels im Vergleich zu einem anderen ist es wie mit der nächsten Tour von Die Ärzte – man kann nie ganz sicher sein, aber sie wird wahrscheinlich kommen. Was heißt all das nun für uns als Anbieter einer Software zur Reisekostenabrechnung?

Die alte Unterscheidung zwischen Nahverkehr und Fernverkehr hat keinen Sinn mehr. Es gibt für uns nun zwei Möglichkeiten, die verschiedenen Verkehrsmittel abzubilden:

- Entweder sehr genau, mit 10 bis 20 Kostenarten wie „Bahn“, „Bus unter 50 km“, „Bus über 50 km“, „Taxi unter 50 km“, „Taxi über 50 km“, „Ridesharing“ usw. usf.

- Oder sehr allgemein, mit einer Kostenart für alle Verkehrsmittel vom Taxi bis zum Flugzeug.

Um die beste Lösung für Geschäftsreisende zu finden, gilt es, eine wichtige Frage zu beantworten: Warum werden diese Kostenarten überhaupt unterschieden? Dafür gibt es drei Gründe:

- Die Buchhaltung: Alle Reisekosten, die Sie mit Belegmeister erfassen, landen am Ende in der Buchhaltung. Grob vereinfacht könnte man sagen, dass in der Buchhaltung alle Ausgaben in vordefinierte „Schubladen“ einsortiert werden, z.B. „Übernachtungsaufwand“, „Verpflegungsmehraufwand“ oder „Fahrtkosten“. Und hier stellt sich nun heraus, dass in den allermeisten Unternehmen ein „Schubladensystemen“ (ein sogenannter Kontenrahmen) verwendet wird, in dem all die Fahrtkosten, die wir vorher noch feinsäuberlich nach Verkehrsmittel und Streckenlänge getrennt hatten, alle zusammen in einer „Schublade“ landen, nämlich „Fahrtkosten“. Aus Sicht der Buchhaltung ist es also unnötiger Aufwand, in der Erfassung der Reisekosten die Verkehrsmittel überhaupt zu unterscheiden.

- Die Vorbelegung der Mehrwertsteuer: Ist Ihnen schon einmal aufgefallen, dass Belegmeister Ihnen einen Wert für das Feld Mehrwertsteuer vorschlägt, wenn Sie eine Abrechnungsposition selbst anlegen und die Kostenart auswählen? Dass also z.B. 7% automatisch eingetragen werden, wenn Sie die Kostenart „Hotel Übernachtung“ auswählen? Für diese Funktion wäre es sicherlich nützlich, wenn die Verkehrs-Kostenarten sehr fein gegliedert wären. Taxi über 50 km? Schon werden automatisch 19% Mwst. eingetragen. Taxi unter 50 km? 7%! Ridesharing unter 50 km? 19%! Aber halt: Ist Ihnen diese Funktion in Belegmeister noch gar nicht aufgefallen? Das ist gut, denn dann hat offenbar unsere automatische Belegerkennung gut funktioniert. Im Normalfall trägt nämlich unsere Belegerkennung sowohl die Kostenart als auch die Mehrwertsteuer für Sie ein – und das im Normalfall natürlich auch richtig. Somit kommen die Mwst.-Vorschläge viel zu selten zum Einsatz, um wirklich eine Rolle für die Liste der Kostenarten spielen zu können.

- Die Übersichtlichkeit: Es mag selten vorkommen, dass Sie einen erkannten Beleg korrigieren müssen, aber es gibt noch viel mehr mögliche Gründe, um eine Abrechnungsposition von Hand anzulegen und somit eine Kostenart von Hand auszuwählen – Kilometerpauschalen, Übernachtungspauschalen oder Eigenbelege, um nur einige zu nennen. Und hier haben wir in der Vergangenheit schon öfter, als uns lieb sein kann, zu hören bekommen, dass die Liste jetzt schon zu lang und unübersichtlich ist. Hieran müssen wir arbeiten.

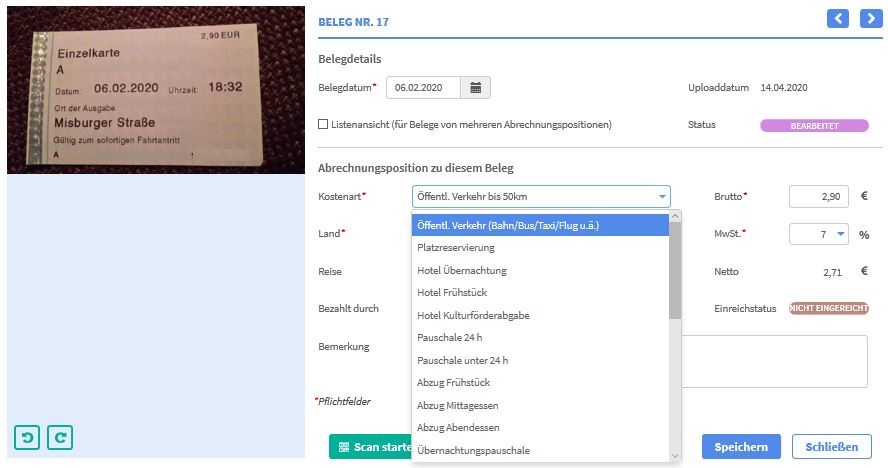

Lange Schreibe kurzer Sinn: Seit der Version 4.2.0 gibt es in Belegmeister nur noch eine Kostenart „Öffentlicher Verkehr“ für alle Verkehrsmittel, vom Taxi bis zum Flugzeug. Alles andere hätte unter der neuen Gesetzeslage entweder zu unlogischen Kategorien geführt oder zu so vielen Kostenarten, dass sie mehr Verwirrung als Ordnung gestiftet hätten. Und an der Übersichtlichkeit der Kostenarten-Liste arbeiten wir weiter!

Möchten Sie mehr über die Belegmeister-Kostenarten erfahren?

Kostenlose Produktvorstellung buchen

In der Produktvorstellung führen wir Sie in einem Videotelefonat durch unsere Anwendung. Wir legen gemeinsam live eine Reisekostenabrechnung an und Sie haben die Gelegenheit Ihre individuellen Rückfragen zu stellen. Die Demo ist für Sie kostenfrei und unverbindlich.